详细信息

当前位置:

首页>

详细信息

备受争议的社交电商究竟能走多远

专栏:行业资讯

发布日期:2020-03-16

阅读量:4388

近几年社交电商这个词就很火爆,据中商产业研究院《2018中国社交电商行业发展报告》显示:2018年社交电商市场规模达11397.78亿,增长速度高达66.7%。除了阿里试水淘小铺,近年来,各家都在布局社交电商,京东试水拼购、唯品会推云品仓、苏宁上线苏宁拼购、小米上线小米有品有鱼等等,社交风席卷电商圈。

社交电商产品在投融资方面:

拼多多3年成长为千亿交易额,300亿美元市值

云集坐拥740万会员成功赴美上市

贝店对外宣布已于今年初完成8.6亿元融资

未来集市对外宣布今年拿下360金融的数亿元B+轮融资

还有环球捕手、达令家等快速成长的品牌,社交电商的发展速度锐不可当。

那么这篇文章就来讲讲我对社交电商的理解及对未来3年社交电商的趋势观点。

社交电商是什么?

Stephan Spencer的《社交电商》一书中将社交电商定义为利用社交媒体营销实物商品、电子商务和服务、本地服务和店面。我理解的社交电商本质应该还是在卖货跟卖服务,只是卖货跟服务的工具及售卖的对象发生了变化。社交电商应以用户经营为核心,利用多元生活场景进行营销,追求与用户的持续产生互动和转化。

简而言之,社交电商就是利用社交工具,通过个人将产品与顾客链接到一起产生交易。

社交电商产品现状

现阶段社交电商主要有6种模式:

以云集、环球捕手、贝店、未来集市等为代表的S2B2C类平台分销模式;

以拼多多、淘宝特价版、京东拼购、洋码头“砍价团”、苏宁易购拼团等为代表的平台“拼团”模式;

以小红书、美丽说蘑菇街等为代表的“平台+达人分享“模式;

以什么值得买、章鱼哥为代表的内容导购类平台;

以有赞微盟等为代表的服务商类工具模式;

另外就是传统微商代理模式。

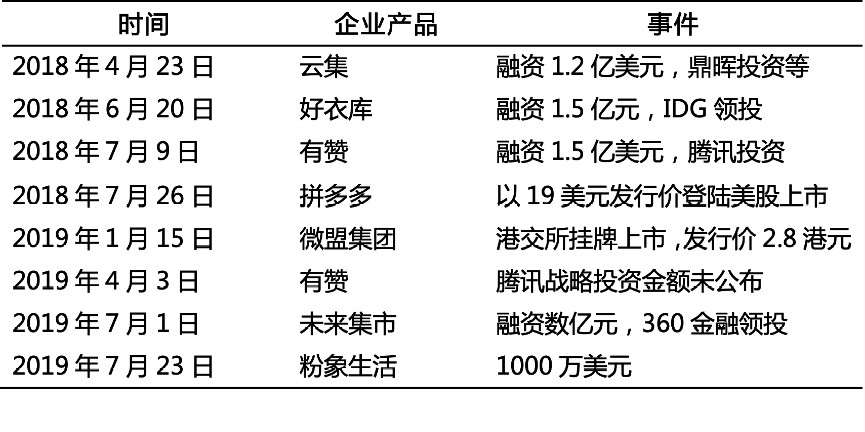

1. 受资本青睐

我们先来看看资本方面对社交电商的态度,以下是2018~2019社交电商大笔投融资及上市的情况:

以上仅是冰山一角,但不难看出从资本的角度,社交电商备受青睐。除了这些知名的有大厂、大资本背书的,还有很多不知名的社交电商如雨后春笋一般涌现出来,也都拿到了融资。

2. 社交电商平台运营现状

那么这些做社交电商的各大平台,目前都是如何经营及生存的呢?这里仅以我关注到的一些产品跟各位分享:

近期总会收到好友的群发消息,比如说他们自己开店了,有兼职赚钱的副业推荐,或者说是各平台优惠或专业拼团群,“财迷”的我,被拉进了京东优惠群、拼多多砍价群、店主群等等。

其中有些团队在群运营方面、运营管理及激励方面还是有一套成熟的体系、活动运营、地推及SEO这些运营常用的方式,也是他们获取流量来源的手段。

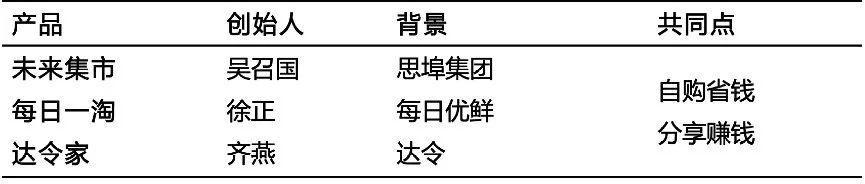

我列了3个在朋友圈内做的比较多的产品,来跟各位分享。

为什么不说拼多多、云集、贝店,因为这些相对来说已经偏向成熟;把未来集市列在里面是因为这个产品目前备受争议,创始人吴召国在2013年开拓了微商这个行业,业内被誉为“微商之父”,现如今却另起炉灶做社交电商,有个潜在的信号就是微商正在谋求转型,经历了5年多的发展,微商的红利期早已不在,然而这次是否能转型成功,目前还要画一个问号,待半年后再看。

(1)会员式入场

以上3种的社交电商产品起初逻辑都是购买产品包升级为店主/VIP导购,然后推广平台产品,赚取佣金,有2种方式:一种是推荐新店主抽佣,另外一种是销售产品抽佣。

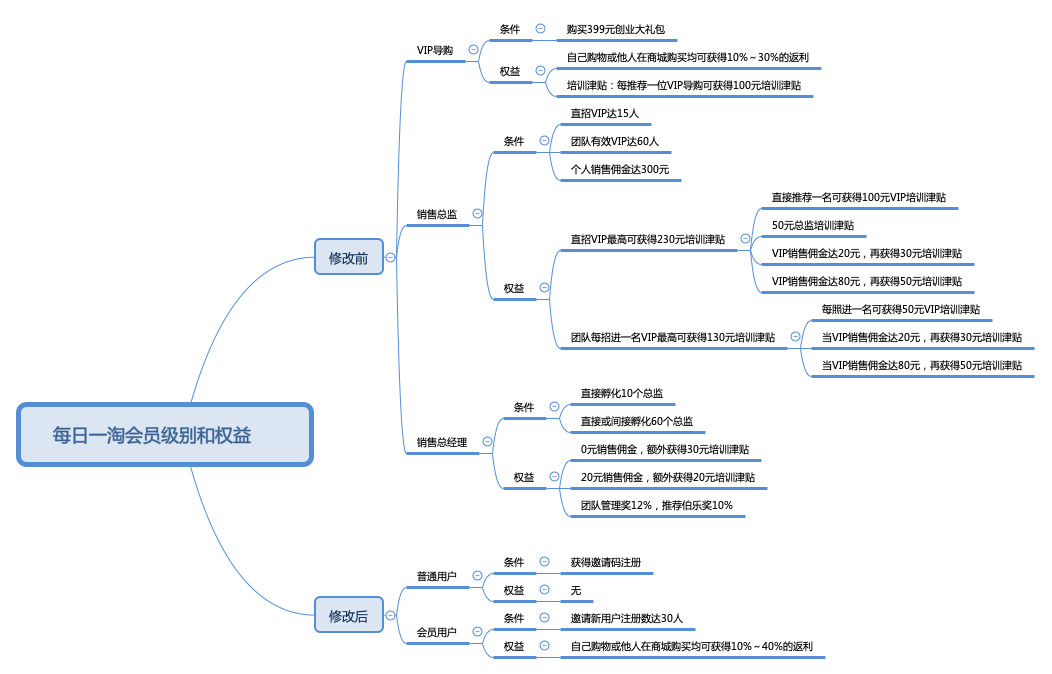

以每日一淘为例来看社交电商的会员级别与权益的规则。

以上的门槛规则在各家都是大同小异,礼包的费用各家也是大同小异,趋于类似。

(2)流量方带团进场

值得注意的是,一些微商带团队进场社交电商,以最快的速度晋升到高端玩家。此外一些自带流量的人也纷纷入场,利用微信内的流量洼地跟以往的流量重新积累流量池,开始做生意。比起传统微商模式,社交电商不用自身囤货,也无需所谓的投资,靠带动身边的人一起消费来赚取销售佣金。颇有“人人都是销售”的感觉,个体成了平台的合伙人,帮助平台销售产品获得佣金,这也是为什么流量方带团入场的原因之一。

目前社交电商的运营现状,参差不齐且各家动机不一,对于入局者而言,把控好产品本身质量及服务;对于观望者而言,分析平台规则风险,选择在平台补贴期入场;对于抵制者而言,该干嘛干嘛,搬板凳吃瓜。

3. 社交电商面临的挑战

目前每个社交电商产品均会面对一个问题:是不是传销。从3款产品的宣传来看,有个共同点是“自购省钱,分享赚钱”,无论背后是有多大的资本,都摆脱不了“拉人头”传销的挑战,从云集涉嫌传销被罚,到花生日记被罚了史上最多的罚款,社交电商跟传销似乎就有着千丝万缕的关系。

那么到底社交电商到底跟传销有没有关系呢?

这是关于两个概念的混淆,直销和传销二者有本质上的区别。传销是非法的,以诈骗钱财为目的;直销则是以产品和服务为导向。

直销和传销的界限,一看有没有入门费,直销企业严禁收取入门费;二看有没有完善的退换货机制。根据《直销管理条例》,直销企业必须建立完善的退换货保障制度,消费者、直销员自购直销产品之日起30日内,产品未开封的,可以办理换货或退货。

三看奖金计算方式,是按人头计算,还是按产品销量计算。直销企业支付给直销员的报酬是按销售产品的收入计算,包括佣金、奖金报酬总额不超过产品销售收入的30%。四看发展层级,在3级以内是国家允许的模式,超过3级则是传销的模式。

“拉人头” 一直是社交电商会陷入的风波,不得不说那些被罚的平台的确是触犯了红线,因此希望后来者引以为鉴,控制好晋级的逻辑,避免陷入传销风波。

另外,给有意向做社交电商的个人流量提个醒,选择平台的时候注意看平台背景,所处阶段,以及晋级规则,别成了最后一波被割的韭菜。

社交电商的未来3年趋势

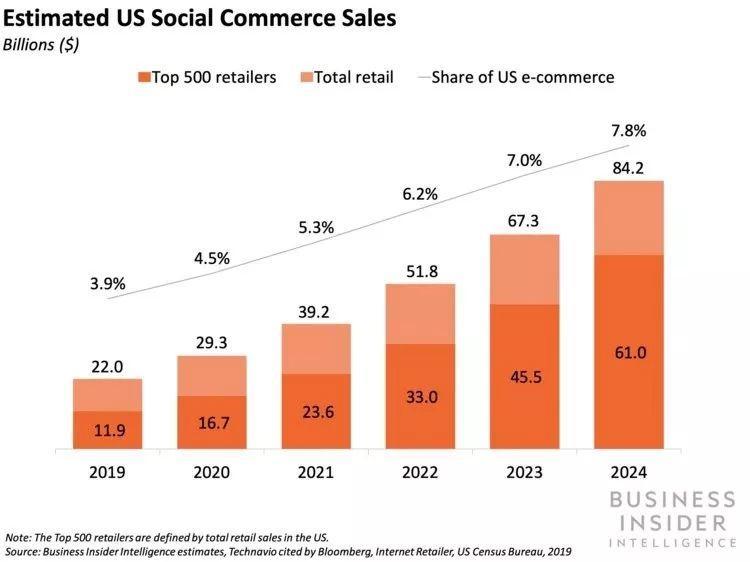

纵观国内目前是一种繁荣的景象,从Facebook上面搜索social commerce 找到一张趋势图。可以看到,目前情况下,在未来3年内个人观点社交电商的趋势还是利好的,遵循市场规则的前提,以这种模式、产品的品质及购买商品的后续服务在各个环节显得尤为重要。

归根到底,顾客能不能留住,要靠产品跟服务,顾客愿不愿意成为店主,也是靠产品,每一环都离不开产品。供应链的把控及后续服务给社交电商的赋能是2019年以后社交电商平台要重点关注的。

1. 社交电商在2020年或进行洗牌,社交电商的供应链与传统电商渠道类似,产品丰富,趋于品牌化,价格相对而言比较透明,后期价格差不会太大,平台补贴圈地之后,货品的价格会趋于稳定,然而货品好坏以及后续的服务支撑将是市场洗牌的重点,那些货品质量无法保证的平台将会被洗牌出局。

2. 去“微商化”,回归到电商人、货、场的本质。用社交的方式去“盘用户”,最终还是会回归到信息流、资金流、物流三大“流”,如何展示商品信息、如何流转资金、货从哪里来到哪里去怎么去。社交电商兴起,微商必定受到打击,纵使目前很多微商团队转型做社交电商,但随着社交电商的发展去微商化会越来越明显,微商们也必须跟得上时代发展,转变思维。

3. 懂服务用户者胜,得人心者得社交电商的天下,如果一心只为赚钱发展“团队”,很容易将社交电商做得跑偏,最终惹一身麻烦众叛亲离。然而真正的服务客户,以服务周边的人为初心,随着日积月累,那么收获的不仅仅是朋友的信任。系统的售前、售中以及售后的服务,让消费用户能体验到跟传统电商不一样的温度,是社交电商胜出一筹的根本。

4. 政策管控严格,专业化团队运作。入场的越来越多,政策管控上也会更加的严格,专业化团队运营以及资本方的加持方能拿到最后的入场券,小作坊的团队注定会被并购或者随着业务的发展由于团队的不专业导致挂掉。

总结

个人对社交电商的观点,现阶段看好不看衰,客观地说,这是一门生意,用哲学思想来看,存在即合理。

首先,它解决了一部分人的就业问题,让一些人有事儿可做。

其次,它充分的将流量(用户)本身的价值,回归于流量本身,把用户给平台产生的价值回归给到流量(用户)。

最后,它让一些三四五线城市的人真正体验到线上购物的实惠以及快感。

但是,政策的风险将会是社交电商生死存亡的一条红线,一旦越线,不管做得多大,最终也逃离不了挂掉的命运。

除此之外是信任红线,社交电商依托于人际关系的信任背书交易,如果以追求壮大“团队”为目标,不顾产品及服务,消耗自己的人脉资源,那么最终将失去朋友。

最后是产品跟服务的挑战,假货,劣质产品,无售后等问题将充斥整个链条中,直接关系着社交电商产品能走多远。

最后,社交电商能走多远,要看在信任关系交易下的产品本身能给消费者带来的价值与付出是否相匹配。

上一页:网红品牌:生于流量,败给信任

本文由今科科技用户上传并发布,今科科技仅提供信息发布平台。文章代表作者个人观点,不代表今科科技立场。未经作者许可,不得转载,有涉嫌抄袭的内容,请通过 反馈中心 进行举报。

售前咨询:0760-2332 0168

售后客服:400 830 7686

1998~2025,今科27年专注于企业信息化服务

立 即 注 册 / 咨 询

上 线 您 的 网 站 !